我が家の火災保険は、もともと賃貸契約をしたときに勧められて契約した火災保険でした。うちと同じ状態の方、意外と多いのではないでしょうか。

なんの疑いもなくその火災保険に入って、そのまんま。そもそも火災保険を変えられるなんて知らなかった。

しかし今回、わが家で火災保険を見直した結果、

- 年間8,000円 → 年間5,750円

- 年間2250円の節約

となりました。

大した金額じゃないと言えばそうなんですが、固定費として何年も払い続ければ、チリも積もればっていうやつですね。

割引率で言ったら30%OFFです。結構大きいですよね。

Contents

火災保険ってそもそも誰でも乗り換えられるの?

火災保険の乗り換えは、誰でもできます。

契約の時に、不動産会社の人からこの火災保険じゃないとダメ。って言われている場合ありますよね。

でも基本的にここを制限はできないので、特に何か言われることはありません。

うちも契約した不動産屋さんに最初言われましたが、電話で解約して別のに入りたいって連絡したら、も言われず手続きの案内だけされました。

不安であればしれっと「解約するので手続きどうすればいいですか?」って聞いてみるといいと思います。

火災保険の選び方

火災保険って知らないだけで、実は調べるといろいろあります。

ただ正直見てもよくわからなかったので、私は価格ドットコムで調べて見積もりしてみました。

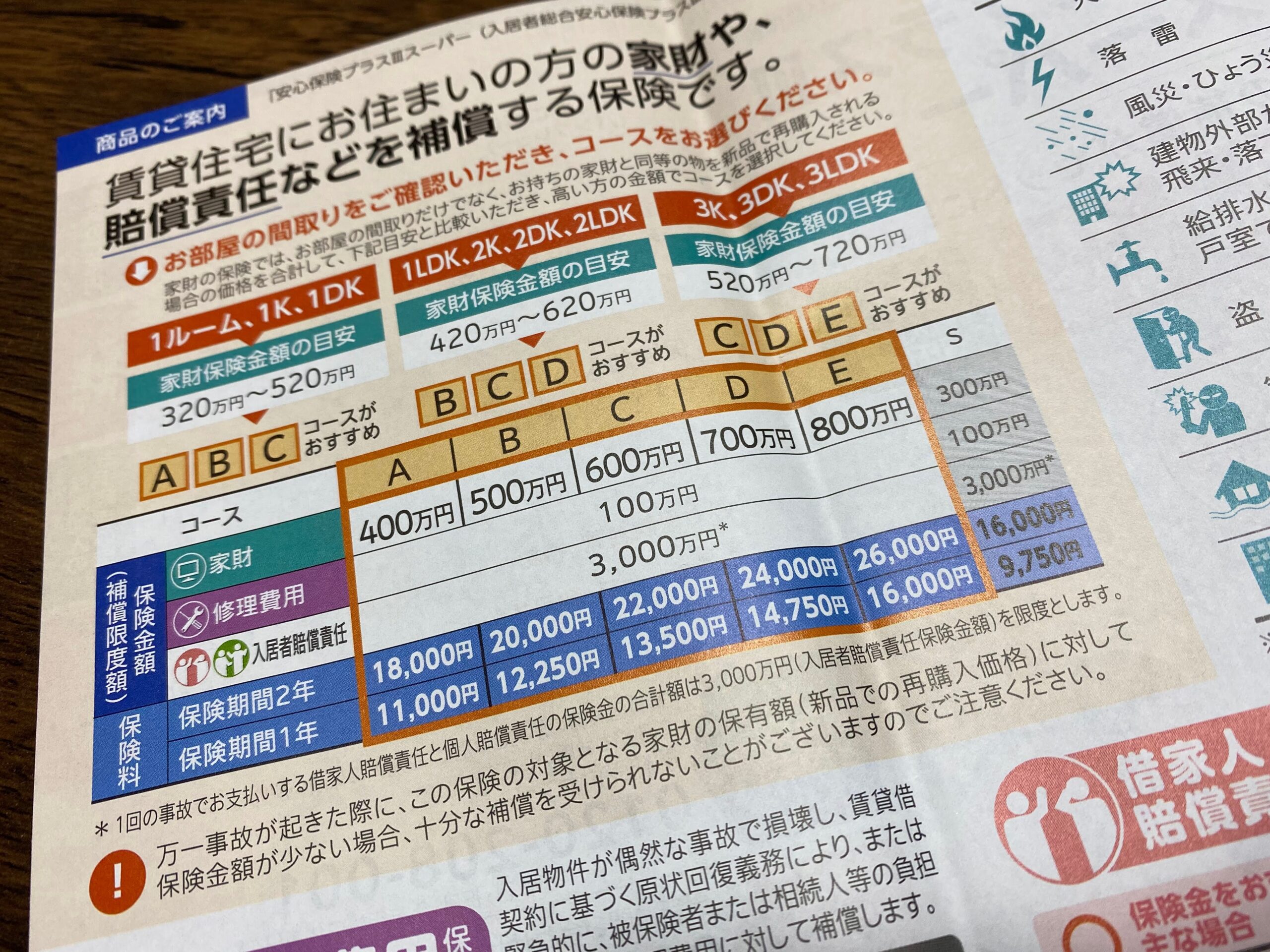

もともと入っていた保険は「安心保険プラスⅢ」というもので、2年間契約のSコース16,000円でした。年間だと8,000円ですね。

火災保険のおすすめは、私が調べた感じだと、この辺りを見てみるといいんじゃないかと思います。

- お部屋を借りるときの保険:東京海上グループの家財保険です。年間保険料が4,000円~で、3秒のカンタン見積もりもあり。

- 住まいる共済:こくみん共済の火災・自然災害共済。自分で細かくカスタマイズができる。

- 楽天損保:楽天グループの火災保険。楽天経済圏なのでポイントが貯まる。ネット申し込みで10%OFFもあり。

私が「住まいる共済」にしたのは、単純に「お部屋を借りるときの保険」でシュミレーションしたら大して安くならなかったから。

楽天は我が家の地域では契約対象外っぽかったからです(なんで…)。楽天経済圏で生活してるので、楽天がよさそうなら検討したかったんですけどね……。

「住まいる共済」のよかったところは、自分で保証の内容を細かくカスタマイズできるところです。

ただし元々の保険と同じ保証をつけると、結局同じ金額になります。なので不要なものをカットするか、保証金額を小さくするとかなり安くできます。

選んでるといっぱい保証があった方が安心な気がしてきちゃうんですよね。でも大事なのは、本当に必要な保証か?を検討して選択することです。

火災保険で必要な内容は?【契約内容お見せします】

火災保険のプランを自分で立てる時、見慣れない補償内容の項目が並ぶので、正直ちょっとめんどくさかったです。

ただ、実はあんまり要らない項目や、よく考えれば大きな保証金額でなくとも問題ないものがあります。そこは完全に「知ってるか、知ってないか」の差で、簡単に節約できるところです。

わが家が実際に契約し直した内容です。

| 項目 | 保証額 | 年払い | |

|---|---|---|---|

| 火災共済 | 〇 | 300万 | 900円 |

| 自然災害共済 | 〇 | 240万 | 1800円 |

| 風水害保証タイプ | 〇 | 60万 | |

| 盗難補償特約 | 〇 | 300万 | – |

| 類焼損害保障特約 | ✕ | ||

| 個人賠償責任共済 | 〇 | 3億 | 2300円 |

| 借家人賠償責任特約 | 〇 | 500万 | 750円 |

住宅の条件は以下のとおり、

- 住まい:賃貸

- 住宅の延床面積:55 m²

- 建物構造区分:マンション構造

- 住宅保障面積:17 坪(坪に換算しています)

- 世帯の人数:2人

- 世帯主の年齢:30歳~39歳

火炎共済

火災共済は、火災や落雷、他フロアの人の水漏れ、消火作業により発生した損害などに対する保障。

わが家の家財で一番高いのは冷蔵庫とソファーくらい。それぞれ10万くらいなので、家財が全部燃えても300万で十分。

もっと高い保証金額もあったけど、わが家には不要だったので、一番低い300万にしました。

自然災害共済

自然災害共済は、地震や津波による損害の保障です。津波は含まれるのですが、台風や洪水は別でつけないといけません。

つけない・標準・大型からタイプを選べるのですが、こちらも家財の資産価値を考えて標準タイプにしました。

風水害保障タイプ

風水害保障タイプは、台風や洪水、土砂崩れなどによる損害の保障です。

わが家は4階にあるので、正直どうしようか迷いました。

ただ水害マップ内に入っているので、プラス250円程度だったし一応付けました。もしかしたら必要なかったかも。

盗難補償特約

盗難補償特約は、家に泥棒が入って物がなくなったり、破損や汚された場合の保障です。

これは自然災害共済に入っているとそちらで保障があるようなので、特に追加の保険料はなしでありがたく保障していただきます。

類焼損害保障特約

類焼損害保障特約は、近隣住宅への延焼による損害の保障です。

どういうことかというと、例えば自分の家が出火原因になってしまい、他の家に損害を与えるような火災になった場合、その損害を保障するとというもの。

調べたところ、基本的に自分の家が出火原因立ったとしても、法律的には保証する義務はないそう。だからいわゆる「心づかい金」です。ただマンションの場合は火災保険に入っていることがほとんどなので、わが家はつけませんでした。

個人賠償責任共済

個人賠償責任共済は、日常生活で賠償責任を負ったときの保障です。

たとえば、お店のものを壊してしまったり、自転車でぶつかって相手をケガさせてしまったなどです。

これは必要な人と要らない人が結構ハッキリすると思います。クレジットカード付帯の保証で十分な場合もあるので確認しておいた方がいいです。

わが家の場合は自転車を使うことが多いので、もともと別で自転車保険に入ろうかと思っていました。

個人賠償責任共済の中には自転車での事故も保証に入リます。

借家人賠償責任特約

借家人賠償責任特約は、家の一部を壊してしまったりなど、貸主に対して賠償責任を負ったときの保障です。

うちのマンションは築35年くらいで結構古いので、破損のレベルもドアとか壁くらい。保証額は選べる中で一番安い500万にしました。

おまけ:自転車に乗るなら火災保険の個人賠償責任つける方がお得

自転車保険は、火災保険でつけるよりも別で入った方が安いかと思い、安そうなプランを調べてみました。が、結局火災保険でつけた方が安くなりそうだったので、火災保険の個人賠償責任共済をつけました。

ちなみに検討したのはエポスカード、楽天銀行、楽天カードの自転車保険。

- エポス:月220円(年2280円)(夫婦:障害入院+日常生活賠償)

- 楽天銀行:月320円/年3470円(損害死亡・後遺障害保険金額 500万、個人賠償責任保険金額1億)

- 楽天カード:年3120円(損害死亡・後遺障害保険金額 423万、個人賠償責任保険金額1億)

エポスは一番安く見えるのですが、自由設計コース家族型だとかなり保証が少ないです。

保証内容と年額で見たら、すまいる共済のが安いので、エポスは選びませんでした。

個人賠償責任共済であれば、世帯全員が使えるので、本人だけでなく夫婦・子どもも使えるのもお得感です。

解約タイミングはいつがベスト?

一番損をしない解約タイミングとしては、いつでも大丈夫です。

火災保険は日割りか月割りで返ってくるので、契約を先延ばしにするよりもさっさと手続きをしたほうがいいです。

ただし、解約する旨は不動産会社か管理会社に伝えておいた方が、後々面倒にはならないです。

火災保険を変えるので今後の手続きを教えて欲しい、とか言って連絡すればOKです。

まとめ:やれば誰でもすぐに節約効果あり!

火災保険は、正直知らなかっただけで高くつく出費の一つだなと思いました。

変えるだけで払う金額が減るので、超効果的な節約術です。

数十円の節約の積み重ねより、固定費の見直しインパクトはパンチ力がありますからね。

数千円と侮らず、火災保険の見直ししてみてください!